Tagesgeld Zinssätze

Aktionszins für Neueröffnungen

2,75 % p. a. bis 31.12.2024

(Stand 01.07.2024)

Standardzins

1,25 % p. a.

(Stand: 23.10.2024)

Die Verzinsung gilt für Guthaben bis 10.000.000 Euro. Die Kontoführung ist kostenlos.

Festgeld Zinssätze

1,75 % p. a. für 3 Monate Laufzeit

3,00 % p. a. für 6 Monate Laufzeit

Nur noch bis 31.10.2024!

2,24 % p. a für 12 Monate Laufzeit

Aktuelle Zinssätze Festgeldkonto: Stand 01.07.2024

Anlagebetrag ab 5.000 bis 10.000.000 Euro.

Die Kontoführung ist kostenlos.

Weiter Informationen zu Marktentwicklungen & Zinssätze der FNZ Bank.

Von uns bekommen Sie Ihre ganz persönliche unabhängige Beratung.

Nehmen Sie Kontakt mit uns auf.

Investmentdepot

|

|

|

Die Basis für Ihre Geldanlage

Ein Investmentdepot ist der perfekte Begleiter in jeder Lebenslage. Ganz egal, welche finanziellen Ziele Sie haben und wie groß die Summe ist, die Sie investieren möchten. Mit Ihrem Depot haben Sie vielfältige Möglichkeiten und Funktionen, Ihre Geldanlage jederzeit flexibel an Ihre aktuelle Lebenssituation anzupassen – einfach und bequem!

Ihre Vorteile

|

Smarte Features Depot-Features für komfortables Vermögensmanagement |

Flexibel Sparen Sparpläne ab kleinen Beträgen; Sparintervall individuell anpassbar |

Große Auswahl Zahlreiche Fonds und ETFs namhafter Anbieter |

Finden Sie Ihren passenden Fonds und ETF

|

10.000 Fonds & ETFs |

8.000+ Sparplanfähige Fonds |

1.000+ Sparplanfähige ETFs |

Mit unserer Fondssuche haben Sie die Möglichkeit gezielt nach Kriterien wie Fondstyp, Wertentwicklung, u. v. m. zu filtern. Auch Ethik- und Nachhaltigkeitsaspekte können Sie bei Ihrer Auswahl berücksichtigen.

Ein Depot – viele Möglichkeiten

Je nach Ihren Anlagezielen, Ihrer aktuellen Situation und Ihrem finanziellen Spielraum können Sie die vielfältigen, smarten Depot-Features individuell für Ihre Geldanlage nutzen.

|

Einmalanlage Sie möchten breit gestreut und zugleich gewinnorientiert anlegen? Mit einer Einmalanlage investieren Sie in einen oder mehrere ausgewählte Fonds oder ETFs. Dabei bleiben Sie flexibel und können jederzeit Ihr Vermögen durch weitere Einzahlungen aufstocken. |

|

Regelmäßig Sparen Egal ob für Ihre Altersvorsorge, die Absicherung Ihrer Kinder oder Enkelkinder oder für die Erfüllung eines langgehegten Wunsches: Mit einem Sparplan können Sie in kleinen Schritten einfach und bequem ein Vermögen aufbauen – schon ab niedrigen Sparraten! |

|

VL-Sparen Sie erhalten von Ihrem Arbeitgeber Vermögenswirksame Leistungen? Nutzen Sie die Chancen des Kapitalmarktes und legen Sie Ihre VL renditeorientiert und komfortabel in Fonds oder ETFs an. |

|

Wertpapierkredit Beleihen Sie die Wertpapiere in Ihrem Depot und erweitern Sie so unbürokratisch Ihren finanziellen Spielraum. Erfüllen Sie sich so z. B. spontan Wünsche – ohne dafür Ihre Wertpapiere veräußern zu müssen. |

Weitere Highlights im Überblick

|

Kombiplan Einmalanlagen streuen und so Risiken reduzieren Sie haben einen größeren Geldbetrag zur Verfügung und sind unsicher, wann der richtige Zeitpunkt ist diesen anzulegen? Statt den kompletten Geldbetrag auf einmal zu investieren, wird dieser automatisch in regelmäßigen Raten in verschiedene Fonds/ETFs investiert. So wird ein Portfolio aufgebaut und das Risiko reduziert, einen ungünstigen Einstiegszeitpunkt zu wählen. |

|

Überlaufplan Notreserve bilden und Sparziele verfolgen Sie wollen regelmäßig Geld anlegen und gleichzeitig über eine finanzielle Reserve für kurzfristige, unvorhergesehene Ausgaben verfügen? Mit dem Überlaufplan können Sie jederzeit auf einen Notgroschen zurückgreifen und Überschüsse für Ihren langfristigen Vermögensaufbau nutzen. |

|

Entnahmeplan Rendite und Auszahlung in einem Sie möchten Ihr Vermögen rentabel anlegen und regelmäßig eine Auszahlung erhalten? Mit dem Entnahmeplan können Sie Ihr Vermögen renditeorientiert in Fonds/ETFs anlegen und Ihre Entnahmerate jederzeit flexibel anpassen. |

|

Limit-Orders Für mehr Sicherheit Sie möchten nicht ständig die Märkte beobachten? Mit dem Einstellen von komfortablen Kauf- und Verkaufslimits können Sie sich automatisch vor Kursverlusten im Depot schützen und gleichzeitig Gewinne laufen lassen. |

Weitere Informationen erhalten Sie hier

Gerne stehen wir Ihnen für eine unverbindliche Beratung zur Verfügung

Nehmen Sie Kontakt mit uns auf.

|

Friedrich-Schiller-Str. 33 88214 Ravensburg Tel.: +49 (751) 958 78 033 |

Weitere Informationen erhalten Sie hier

Für die Zeichnung einer Beteiligung sind jedoch alleine Ihre Anlageziele, Ihre Investitionserfahrung sowie Ihr finanzielles Umfeld entscheidend. Ein ausführliches persönliches Gespräch ist daher für eine individuelle und fundierte Beratung unerlässlich.

Nehmen Sie Kontakt mit uns auf.

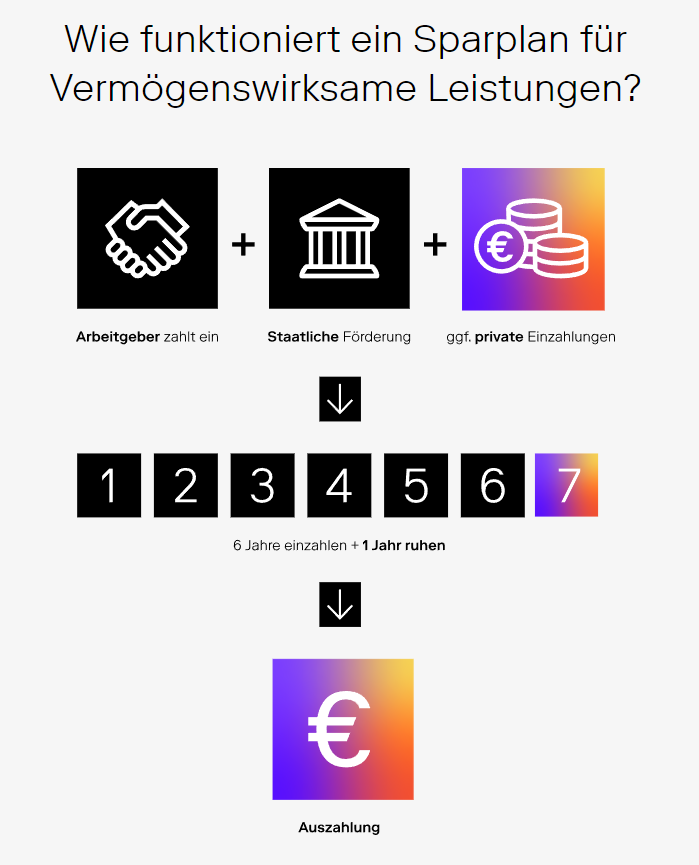

Vermögenswirksame Leistungen

Gute Gründe für einen Fonds- oder ETF-Sparplan

1 Arbeitgebergeschenk

Legen Sie bis zu 480 Euro im Jahr VL von Ihrem Arbeitgeber in Ihren VL-Sparplan an und nutzen Sie dies für Ihren Vermögensaufbau. Auf Wunsch können Sie jederzeit zusätzlich mit weiteren Sparinvestitionen aufstocken.

2 Attraktive Renditechancen am Kapitalmarkt

Als VL-Sparer können Sie von der Wertentwicklung der Geldanlage profitieren.

3 Staatliche Förderung

Zudem können Sie mit bis zu 80 Euro im Jahr vom Staat bezuschusst werden. Um die Arbeitnehmersparzulage zu erhalten, muss das zu versteuernde Einkommen unterhalb folgender Grenzen liegen: 40.000 Euro bei Ledigen, 80.000 Euro bei Ehepaaren.

Vermögenswirksame Leistungen in Fonds und ETFs anlegen

Fonds und ETFs bieten im Gegensatz zu klassischen Anlagenformen – wie beispielsweise einem Bausparvertrag – die Chance auf höhere Renditen. Durch die regelmäßige Anlage in einem Sparplan profitieren Sie zudem vom Cost-Average-Effekt. Als einer der wenigen Anbieter am Markt bieten wir Ihnen die Möglichkeit, Ihre VL in ETFs zu investieren.

Profitieren Sie von einer großen Auswahl:

500+

VL-fähige ETFs

2000+

VL-fähige Fonds

Weiter Informationen zum FNZ Investmentdepot erhalten Sie von uns.

Nehmen Sie Kontakt mit uns auf.

Wir ziehen um!

Sehr geehrte Damen und Herren,

seit 2014 haben wir, Martin und Daniel Anzenhofer, die FINANZ AKZENTE GmbH übernommen. Wie viele unserer Kunden bereits Wissen haben wir ebenfalls Beratungsräumlichkeiten in Ravensburg. Dies resultiert aus unserer Tätigkeit bevor wir die FINANZ AKZENTE GmbH übernommen haben.

Nun neigen sich 10 Jahre dem Ende zu und unser Mietvertrag in Wangen läuft zum 31.12.2023 aus. Corona und auch die aktuellen wirtschaftlichen Aussichten haben uns zu dem Entschluss gebracht den Mietvertrag in Wangen nicht zu verlängern. Wir stehen selbstverständlich weiterhin in allen Themen rund um das Geld zur Verfügung. Somit möchten wir Sie über unseren Umzug informieren und Ihnen unseren neuen Kontaktmöglichkeiten mitteilen:

FINANZ AKZENTE GmbH

Friedrich-Schiller-Str. 33

88214 Ravensburg

Tel.: +49 (751) 958 78 033

Da uns die Beratungsräume in Wangen ab dem 31.12.2023 nicht mehr zur Verfügung stehen haben wir uns dazu entschieden im Landkreis Ravensburg / Lindau / Bodenseekreis / Sigmaringen / Biberach und im Allgäu Beratungen zuhause anzubieten. Dies ohne jegliche Mehrkosten für unsere Kunden.

Gerne laden wir Sie natürlich in unseren nun neuen Beratungsräume ein. Die Innenstadt von Ravensburg ist zu Fuß nur 10 Minuten entfernt und es eignet sich hervorragend den Beratungstermin mit einem Stadtbesuch zu kombinieren. Parkmöglichkeiten vor unseren Beratungsräume sind vorhanden. Auch der Bahnhof ist zu Fuß in nur 10 Minuten erreichbar.

Unsere Kooperationspartner und wir erweitern fortlaufend digitale Finanzlösungen. Finanzinstitute bietet übersichtliche und sichere Depotzugriffe über gut funktionierende WebApps wie zB Moventum oder die FNZ Bank (Ebase). Viele der von uns empfohlenen Beteiligungen haben Onlineportale wie zB TSO. Im Versicherungsbereich ist die AllesMeins Webapp von Jung DMS und CIE der digitale Versicherungsordner. Überall sind wir für Sie als persönlicher Ansprechpartner hinterlegt und stehen Ihnen nach wie vor bei Fragen unabhängig zur Seite. Weitere Informationen erhalten Sie auf unsere Internetauftritt unter www.finanz-akzente.de. Oder Sie nehmen einfach Kontakt mit uns auf.

Wir freuen uns auf die nächsten Jahre mit Ihnen als Kunden.

Mit besten Grüßen

Ihre FINANZ AKZENTE GmbH

Martin Anzenhofer Daniel Anzenhofer